������ָ�������ǿ����Ҫ�������ع��ɡ���ҵʩ�ߡ�������¡��걾���ε���ԭ��������ǿ��۵��غ��г���ܣ�������Ʋ���äĿ���ţ����������г��������ã������������ߣ��ֱ�“����һ����ת��һ��������һ������̭һ��”��ʣ���ܣ������������ƻ��ƣ��ӿ�����ְ��ת�䣬�ƽ���ҵת��������

������ָ�������������ҵ�ص㣬�ֱ������������ˮ�ࡢ�������ƽ�岣������������ҵ��ҵʩ���������ȷ���˵�ǰ����������ع�ʣì�ܵ�8����Ҫ����һ���Ͻ���������������Ŀ���������ƴ����ڽ�Υ����Ŀ������ȫ�����������ѽ��ɵ�Υ����ܣ���ǿ�淶������������Ǽ����̭�����ܣ��������������˳��������ƽ���ҵ�沢���飬�Ż���ҵ�ռ䲼�֡�����Ŭ�����ع�����Ч����������������ṹ�����ǹ�����������г�����չ����Ͷ�ʺ���������ͻ�ƺ��Ĺؼ���������ǿ��ҵ�������£���ǿ��ҵ����������չ���������Ǵ�������������Ӫ�칫ƽ�����������г����ƣ�������Ч���ơ�(�����콣��)

������ܹ�ʣ"������"��ָ����ҵ �������߽���̨

�й�������15����Ϣ������Ժ���շ��������ڻ���������ع�ʣì�ܵ�ָ�������(�³ơ�ָ�������)����δ�����껯�������ˮ�ࡢ�������ƽ�岣������������ҵ���ز��ܹ�ʣ����µ�Ŀ���Ҫ��Ϊ���������Ŀ���ʵʩ����ɣ���ָ��������ر���ȷ����ҵ��������˰���۸��ڡ����ء�������ְ�����á���Ϣ�������ල���Ⱦ������ߴ�ʩ�����˽⣬�����йز��Ž�½����̨�۸�˰������������ߡ�

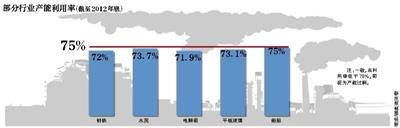

����������ʾ��2012��ף��ҹ�������ˮ�ࡢ�������ƽ�岣�����������������ʷֱ��Ϊ72%��73.7%��71.9%��73.1%��75%�����Ե��ڹ���ͨ��ˮƽ�����������������������ҵ�������»�����ҵ�ձ龭Ӫ���ѡ�ֵ�ù�ע���ǣ���Щ����������ʣ��ҵ����һ���ڽ����⽨��Ŀ�����ܹ�ʣ�ʼӾ�֮�ơ�

����ר���ڽ��ܡ����òο��������߲ɷ�ʱ��ʾ���ҹ����ܹ�ʣ����������̵Ĺ��ʹ��ڱ��������ʽ���Σ��ʹȫ��������ԣ�������������û�еõ���Ч��������ز�ҵû�м�ʱʵ�ֽṹ�����Ͳ�ҵ���������γ������ܡ�

�������Ų���ҵ����˾�йظ����˱�ʾ����ز������ع�ʣ��������ò�����ʱ���⣬�Ʊػ�Ӿ��г����Ծ�������ɾ��á����ͻ��������⡣

������ָ�����������˻�����ܹ�ʣ�ĸ���Ҫ�������Ҫ����ǰһ�����“ʮ����”�������������ˮ�ࡢƽ�岣�����ص���ҵ��̭������Ŀ����������ϣ�ͨ����߲�������������ʵ����������û������ȴ�ʩ�������ط������̭�����ܱ���2015���ǰ����̭����1500��֡�����1500��֡�ˮ��(���ϼ���ĥ����)1�ڶ֡�ƽ�岣��2000�������䡣

������ָ�������ǿ����Ҫͨ���г��������������Ч������Ӧ��ҵ����������Ϣ����ũҵ�ִ��������ƽ�����Ҫ���ھ�����г�DZ�����������ֹ�ʣ���ܡ��ƶ��������磬�Ȳ�����ֲġ�ˮ�ࡢ���Ͳġ�ƽ�岣�����г������Ż����������ṹ���ӿ���̭�����Ͼ����䴬����

������ָ�������ǿ���������ƺ淶�۸����ߡ�����������Դϡȱ�Ժͻ����ɱ���ԭ�����Դ�Բ�Ʒ�۸�ĸ���Ʋ�������ߣ����ضԲ������ع�ʣ��ҵ�Żݵ�����߽����������١���������Ӵ�Բ������ع�ʣ��ҵʵʩ�ṹ�����Ͳ�ҵ������֧�����ȡ�������ҵ���飬����г���������������ת�ƹ�ʣ���ܵ���ҵ��������豸����Ʒ�ɰ����й涨���ܳ�����˰���ߡ�

����ר�ұ�ʾ����һ��������ܹ�ʣ�����ر�Ҫ�������������г��Ĺ�ϵ���ҹ��IJ��ܹ�ʣ�����г����õ�äĿ���⣬����������������˰�ա����ص�����äĿ���̵�ԭ������Ҫ���������ط�����������ȷ�������ۡ�

����“��̭�����ܼ��п��������ط������谭��������ָ��ֻ�Ƕ��ڶԲߣ�Ҫ�Ӹ����ϻ�����ʣΣ�����������������Ԥ�������г����Ƹĸ�����Ҫ�ؼ۸�ʵ����ҵ��־������ƶ����������Ͳ�ҵ������”����Ժ�����Ҳ���Ҧ��Դ˵��

�����й����ʾ��ý������ij������³�֣������ʾ���µ�����ͻ���˸ĸﴴ�µ�˼·����ͨ��“�ĸ�һ��”������������ì�ܡ�ͨ������������һ����ʵʩ“�߳�ȥ”ս������ת��һ�����沢��������һ�����ϸ�������̭һ����

������˵“������ܹ�ʣ����Ч�ʵĻ������г����ƣ���ʵ�Ĺ����������ܹ�������Դ���䣬������Ҫ�����谭�г����Ƶ����ƣ�ȡ���������ı����Ͳ��������ܾͻ������ﵽ���⡣”

�������Ų���ҵ����˾�йظ�����Ҳ��ʾ��“ȥ������һ���൱���Ĺ��̡������迿��ס�������ֻ�ܿ����裬��Ҫ��������������ƺ�����Ҫ�ؼ۸�ĸ��Щ����һ�����ܹ���λ�ġ�”

�������ڡ�ָ����������г���Ӱ�죬�й�ר���ڽ��ܡ����òο��������߲ɷ�ʱ��ʾ�����߶������ҵ���γɽṹ��Ӱ�죬���Ƶ��������ܣ��Ӵ��˶Դ�������ҵ��֧�����ȡ����⣬���߶�ȫ������ָ��Ӱ�첻���������ҵ�ļ۸�Ӱ������ܳ��ֲ�ͬ��ЧӦ��

��������֤ȯ�йط���ʦ��ʾ���Ӹ�����ҵ������̭�����ҵ�����д�����С��ҵ��������������Ϊ�������Զ�������ҵ�۸�Ӱ�첻���ڸ������й�˾��˵���������漰��������ռ�������ı��غ�С�����ԶԹ�˾����ҵ��Ӱ�첻����ָ��������ƹ�ֽṹ�ڽ��������Ӧ�ã���߹�������������Ͷ�ʽ�������ֽṹʹ�ñ��������ߴ�ʩ����������й�˾����һ���������á�

������֤ͨȯ�йط���ʦָ����ָ�������������ҵʵʩ�������죬�ƹ�Ӧ�ø��ӽ��ܡ���ȫ����������Ч�ĸ������������ˮ�ࡢƽ�岣�����ռ�����������������������װ����������������ɴˣ������ҵ�еĴ�������ҵ���õ���˰���ߺ��г�����������֧�֡���������������������

����Ժ������Ⱦ5��ѹ��8000��ָ�������

�������������������ҵ��ҵ�����治������ͬʱ��̬�������϶��ڴ˱����£�10��15�գ�����Ժ��̨�ˡ�������ܹ�ʣ���ߵ�ָ�������(�³ơ������)���ƽ���Ч���ƽ��ͻ��������ˮ�ࡢ�������ƽ�岣������������ҵ�������ع�ʣì�ܣ����и���ҵ��Ϊ���ܹ�ʣ�Ĵ�����δ��5��ѹ��8000��ֵ��ܲ��ܡ�

����������Ⱦ�ƶ�������ܹ�ʣ

�������λ�����ܹ�ʣ������Ҫ��Ը�����ˮ�ࡢ������������������ҵ��������ʾ��2012��ף��ҹ�������ˮ�ࡢ�������ƽ�岣�����������������ʷֱ��Ϊ72%��73.7%��71.9%��73.1%��75%��һ�㣬�������ʵ���75%������Ϊ���ܹ�ʣ��

�������ݡ��������δ��5��ʱ�䣬�ƻ���������ҵ�IJ��ܻع������ˮƽ����չ�������Ը��ơ���Ϊ���ܹ�ʣ���صĴ�����ҵ��Ϊ�������ܵ���Ҫ����δ��������ѹ��8000��ֵĸ����ܲ�����

�������գ����ҷ���ί�ͻ�����ܹ�ʣ�����ٿ���ý��ͨ���ᣬ����ί��ظ����˻��ϱ�ʾ����ҵ������ҵ�ߺ��ܼ����ŷš�������Ⱦ�ȣ���������������ܹ�ʣ���߳�̨���ƶ��������ܹ�ʣʹ�ø��������������������ҵ�������»�����ҵ�ձ龭Ӫ���ѡ�ͬʱ��̬�������϶����⣬ֱ��Σ����ҵ������չ������Ӱ�쵽�������ƺ�����ȶ���֡���ˣ�Ϊ������Ч�ػ���������ҵ�������ع�ʣì�ܣ�����ί�����Ų�����������ˡ��������

�����ø����˳ƣ�����9�£�������ϯϰ��ƽ�ڲμӺӱ�ʡ��ί�������������ʱ���ٴ�ǿ���˻�����ܹ�ʣ����Ҫ�ԡ��ӱ�ʡ�IJ��ܹ�ʣ�dz����أ����ֲ�������“����ʮ��������Ⱦ���У��ӱ���ռ���߸�”��

��������������ҵ“ӲԼ��”

���������������ӿ�ʯ����̿��ҵ�������������ͽ����������IJ�ҵ��������ģ�Ӵ����������ز��ܹ�ʣ�����Ǵ�����Ⱦ��“Ԫ��”��

������ǰ�����������Ϸ���ί���Ų��ȶಿ�ų�̨�Ծ�����������Ⱦ���μƻ�����ȷҪ�������ܱ߸������ܣ���̭���ϸ������������ߡ���Ϊ���ڸ��������ĵ�һ��ʡ���ӱ�ʡ������ǰ��ʾ������δ��5��ǿ������6000��ֵIJ��ܣ��Ի���ʡ�ڸ����������Һ��ܱ����������Ⱦ���صľ��档

����“������������ģ���������ȣ����ֻ�����ܶ��ǽ������ġ�”��������о����������������ʾ�������ʣ�������⸴�ӣ�Ŀǰ���ҳ�̨�Ļ�ֻ��ָ���������8000��ֵ�������������ƻ����������ߴ�����Ӱ�죬��Ҫ��������ͬ���������ߺ��ڲ�ͬ��������ִ�С�

�������ڱ��λ�����ܼƻ�����ҵ��Ӱ�죬�������ʾ�����ڸ����Դ������������ӶȺܸߣ����������Ϊδ�������������ܵ�“ӲԼ��”�������г��ϻ��������ϲ�����豸��������С�ֳ���˵���ܿ��ܻᱻ��̭���֡�“��Ŀǰ������Ϊ�����豸����ʶ��Ͷ�붼�ϸߣ��ʽ�����Ҳ��ǿ���������߶Դ���ҵӦ�û����ý϶�”���¾�������/�Լ��� ��Ϫ��

������ ����

����“�ܶ�ֳ���������ͣ��”

���������ˣ�ɽ���������������ֳ�����

������ʵ����������ܹ�ʣ�ķ�����2008��Ϳ�ʼ½����̨����Ч�������ʵ��䷴��������Խѹ����Խ�࣬Խ����ҵԽ������Ŀǰ�ܶ�ֳ�����̬�ǣ���Ը����Ҳ��Ըͣ�����ܶ��˻����ڽ������������õط���������С�

��������ҵ�������ѭ���Ĺ�Ȧ������Ҫԭ�������������档һ���棬2008���Ժ���4���ڵĴ��ģͶ�ʣ��й����ø߸��ͽ�����ʱ�ֲ��������Ƚϸߣ����һ��������ô��ƴ�������������֡��������ֲ��ܹ�ʣΣ�����Ǵ�2012�꿪ʼ��2008�꣬����ȫ�������6�ڶ����ң���ȥ����׳���9�ڶ֣��̶̼���ʱ����������ô����ܣ�������ԶԶ�����ϣ���ҵ�ͼ۾�������һ����Ϳ��

������һ���棬Ϊ��ʵ�־���Ч����������ط���������ҵ�Ĺ��ָ�Ԥ�����ҵ���ܼ���ͣ�����Ѿ���Ϊ��ҵ������������������������ҵ��ģ�ϴ������Ǿ�ҵ����˰����ɽ����������ҵ��һ�����Ӿ��߰�ǧ�ˣ����ϼ������Ǽ����ˣ�һ��ͣ����ְ����ΰ��ţ��ط���������ôʵ�֣�

������ij����������˵����ס�������������DZ�ס��ҵ����סGDP������֪���ܹ�ʣ����ҵ���������£��ܶ�ʱ��ط����������ü�����ʵ�ڲ��о����߲�����

�������γ�̨��8000��������������ܼƻ������ֻ�dz�һ��ѹ����ָ�꣬һ�����֣����岻���ܷ��и���ϸ��ʵʩ�ֶβ��ǹؼ���(��Ϫ��)

������ ����

����ʮ����ظ�������Խ��Խ��

������������10�꣬���ܴ�2003���3�ڶ֣�����2012���9�ڶ��

�����������ܹ�ʣ���Ѳ������ʻ��⡣��2003���������ҹ��ĸ������ؽ���������10�꣬����������ȴ��2003���3�ڶ֣�������2012���9�ڶ�֣�������“Խ��Խ��”�Ĺ�Ȧ��

������̭�ٶȱȲ��ϲ�������

��������2003�꣬���ҷ���ί����������ʾ��������ҵ����äĿͶ�ʣ�����������11�£�����5��ί���Ϸ����ˡ�������ֹ������ҵäĿͶ�ʵ��������������2004��һ���ȣ�������ҵͶ�ʳ����˳�100%��ͬ��������

����2005�꣬���ڸ�����ҵ��չ���ȣ����ҷ���ί������������ҵ��չ���ߡ���Ŀ����ʹ��С�����������١��ش��ͼ������࣬�������������������ơ���������ʾ��2005����2008�꣬�й��ֲָ�����3.5�ڶ����ӵ�5�ڶ֣����ŵĽŲ���δ������

����ʱ�����գ�ÿ�궼�ṫ��һ����̭������ҵ�����ܵ���ҵ�������������ܵ���̭�ٶ����ɱȲ��ϲ��ܵ�����������7�£����Ų�����������19����ҵ��̭������ҵ�������漰��̭��������974.9��֡��и�Э������ʾ���ϰ�����Ͷ���ĸ�¯�����ѳ���2500��֡�

�����ϰ�������ȫ��ҵ����

����������ܴ�������ģ���ȫ��ҵ�����ؿ��𡣽���7��31�գ��и�Э�ƣ��ϰ����й�����ҵ����ȫ��ҵ���𣬶ָ�����һ��ֻ��0.43Ԫ�����ּ�������Ǯ������һ֧������

������Ȼ������ȫ��ҵ�Ŀ���Ϊ�θ�����ҵ�������ų嶯��ұ��ҵ�滮�о�ԺԺ�����´�˵������ִ�еò���ƽ�������ҵ��������ˮƽ��ݬ���룬“�õ���ҵһ�ֵָ������ɱ���100Ԫ��150Ԫ�������ҵ����ֻ��20��30Ԫ������û�гɱ���”����ʾ��Ŀǰ������һЩ��Ӫ������ҵһֱ��ӯ���ģ�������һЩû�л����ɱ��IJ��淶����ҵһֱ��Ǯ��

����“�ҵĸ�����”����ʦ����ʾ��һЩ�ֳ������еĴ������Ҳ��Ը�⿴����ҵͣ���ľ��棬����ѹ�����ܵ�ͬʱ��������ʲ����ϵ����رܵ���ʵ���⣬“��ע����һ���п��ʹ��Ĺ���”��

���������¸��ߵĸ��о�Ա��Ծ�ɱ�ʾ����2001�굽2010�꣬���������鶼�dz��á���Ȼ�ּ�ÿ�궼��������������ּ۵���ȥ֮���������ܺܿ���ǻ������ܵ���������10������ļ۸��Ǵ�����ǵġ���2011��9����ĸּ��µ�������û�ܳ��ַ������ⷴӳ�����ı仯���¾������� ֣��ɭ